引言:AI 购物代理兴起

过去十年,电子商务改变了人们在哪里购物。未来十年,AI 智能体可能会改变谁在替你购物。

从商品搜索、价格比较,到自动下单、订阅续费和企业采购,AI 正在从“辅助决策工具”逐渐进入真实消费流程。过去,AI 更多停留在推荐层,帮助用户发现商品或整理信息;但现在,越来越多平台开始尝试让 AI 参与交易执行,让它在用户授权下完成购买、续费或采购。这种变化已经开始出现在不同平台和支付网络中:

- 亚马逊、沃尔玛等已经测试 AI 购物代理功能,允许用户不离开 App 就能完成第三方网站购物;

- Visa、Mastercard 也正在布局 AI 代理支付能力,希望让智能代理能够代表用户执行交易;

- 在中国,阿里巴巴也正在推动 AI 与电商场景结合,千问(Qwen)等 AI 能力已开始与淘宝等消费场景联动,帮助用户完成商品搜索、推荐与下单。

这种变化并不只是“推荐系统变得更聪明”。它指向的是线上商业模式更深层的转变:Agentic Commerce(智能体商务)正在兴起。麦肯锡和贝恩等机构预测,到 2030年智能体商务将引导 3 万亿至 5 万亿美元的零售支出,15%–25% 的网上零售额将通过 AI 代理完成。

与普通电商不同,智能体商务的核心不是“用户在页面上完成购买”,而是“AI 在用户授权范围内参与购买流程”。当 AI 从推荐商品走向执行交易,传统电商围绕人类点击设计的结账流程,也必须被重新审视。

AI 购物代理需要新的支付入口

当 AI 购物代理真正开始执行交易时,它需要的不只是更强的搜索和决策能力,还需要一个能够连接真实消费场景的支付入口。

传统银行卡可以支持一部分智能体商务场景,尤其是在 AI 只负责推荐和比价、最终仍由用户手动确认付款的阶段。但当 AI 购物代理开始参与自动下单、自动续费、跨境采购和多场景预算管理时,支付方式就需要更灵活的资金承接能力。

链上钱包适合管理稳定币和数字资产,却无法直接覆盖大多数电商平台、SaaS 工具、应用商店和跨境消费场景。加密支付卡的价值,正是在于连接链上资金与现实商户支付网络,让 AI 相关支出拥有一个更适合数字服务和自动化消费的支付入口。

什么是智能体商务(Agentic Commerce)?

智能体商务指由 AI 智能体(AI Agents)协助甚至代替完成购物流程的商业模式,涵盖商品搜索、价格比较、推荐、决策、结账、支付、续费以及售后流程等环节。

在传统电商中,用户需要手动完成每一步操作:搜索商品、比较价格、查看评论、确认结账、跟踪物流等。用户是整个流程的核心操作者,平台只是提供商品、信息和交易入口。

用户不再一定需要自己在多个平台之间反复搜索、比价、看评论、筛选商品,而是可以把购物需求、预算范围和偏好条件告诉 AI,让 AI 先完成前期筛选和决策辅助。

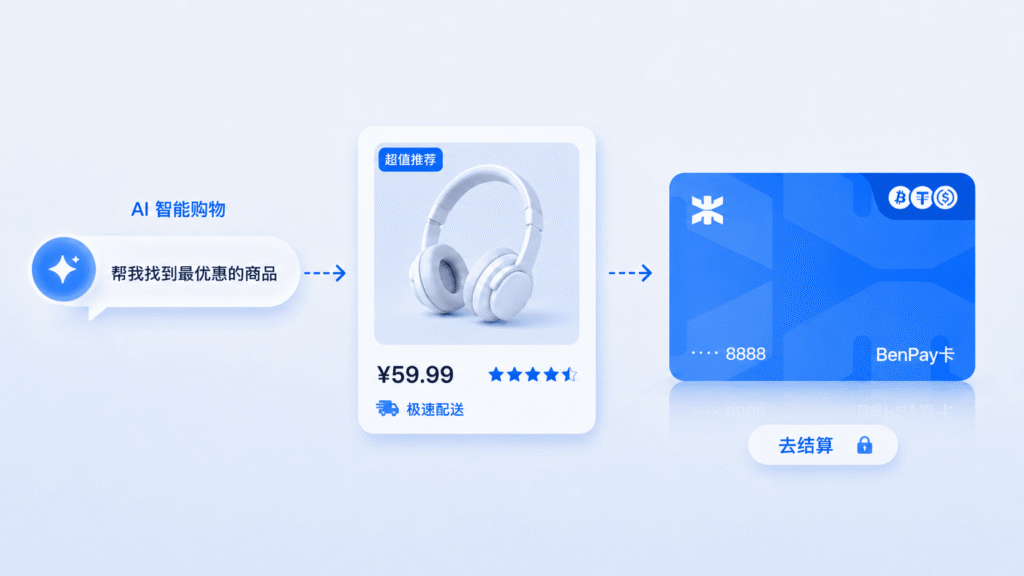

例如,用户可能会这样向 AI 购物代理(如千问)提出需求:

“帮我在淘宝、京东和拼多多里对比筛选一台 256G 的 iPhone 17 Pro,重点看价格、销量、评价和发货速度,帮我找出最划算、最快送达的那一款。”

接下来,AI 智能体就会自动完成搜索、比价、筛选和推荐等一系列操作。它会跨平台整理商品信息,综合对比价格、销量、评论、店铺信誉、物流时效和售后政策,帮助用户快速找到更合适的购买方案。

在获得授权后,AI 还可以进一步完成加购、跳转下单,甚至在支持的平台和支付方式下进入支付流程。也就是说,AI 购物代理不只是“帮你找商品”,而是正在逐步参与从商品发现、购买决策到支付执行的完整链路。

这意味着,电商的核心流程正在从:人搜索 → 人比较 → 人下单 → 人支付

逐渐演变为:人设定需求和规则 → AI 搜索、比较和筛选 → 用户确认或授权执行 → 支付系统完成结算和记录

一旦 AI 进入执行环节,电商平台、支付系统和商户后台都需要重新适配这种新的交易主体。

智能体商务的核心变化:从 AI 推荐到自动下单

今天很多 AI 购物工具仍然停留在推荐阶段。它们可以帮助用户:总结商品评价、对比不同品牌、推荐更合适的产品、查找优惠信息,或者生成购物清单。

这些能力有价值,但它们仍然没有改变交易的核心结构。最终是否购买、在哪里购买、何时支付,仍然由用户手动完成。

DigitalOcean 在关于智能体商务的研究中提到,AI shopping agent 正在把购物从“手动操作”变成“目标驱动”。用户不再逐步完成交易,而是给出需求,由 agent 自动研究、比较、决策和支付。

真正的变化发生在 AI 从“推荐”走向“执行”的那一刻。

过去的 AI 购物助手可能会说:“这三款耳机比较适合你,其中第二款性价比最高。”

而未来的 AI 购物代理可能会说:“第二款耳机目前价格为 288 美元,符合你的预算,商家支持两日送达。我已经根据你的规则准备好订单,是否确认购买?”

再进一步,如果用户提前授权,AI 甚至可以在规则范围内自动执行:“你设置的目标价格已经触发,订单已完成,费用在预算范围内,预计周五送达。”

这意味着,未来的购物流程会形成一个新的闭环:用户意图 → 商品搜索 → 选项比较 → 规则判断 → 授权校验 → 支付执行 → 订单记录 → 售后追踪。

传统电商系统主要围绕“用户主动点击结账”设计,而智能体商务要求平台能够支持“AI 根据规则推进交易”。

它不仅要能完成支付,还要回答更多问题:

- 这笔交易是否在用户授权范围内?

- AI 是否有权限购买这个商品?

- 商品是否符合用户设定的预算和偏好?

- 商户是否可信?

- 是否需要二次确认?

- 交易记录是否能被用户和系统追踪?

- 退款、取消和售后如何处理?

所以,智能体商务真正重构的不是单个支付动作,而是整个“购买决策到支付履约”的链路。这也让支付工具从单纯的扣款工具,变成 AI 自动化支出的资金管理入口。

现有电商结账流程为什么不够 Agent-Ready?

传统支付和电商结账流程,是为“人类用户正在屏幕前操作”这一前提设计的。用户看到商品,点击加入购物车,输入地址,选择支付方式,完成验证,然后确认订单。

这个流程默认用户在线,并且能够理解页面信息、完成验证码或 App 确认、处理支付失败提示,并在关键节点手动判断是否继续付款。换句话说,传统结账流程的底层假设是:支付发生时,人一定在场。

但 AI 购物代理的运行逻辑不同。它可能在后台持续监控价格,在凌晨触发购买条件,同时管理多个订阅,或者根据预算规则自动执行采购。它不一定能像人一样临时处理验证码、理解模糊的失败提示,也不能在每一次支付前都等待用户手动确认。

这就让传统结账流程暴露出一个核心问题:它可以服务“人主动购物”,但未必适合“AI 在规则内执行购物”。

如果电商平台仍然只围绕人类点击设计结账体验,那么 AI 购物代理即使能找到商品,也可能卡在授权、订单、风控、支付或售后环节。

而对于支付工具来说,这也提出了新的要求。未来的支付入口不能只是一张用于手动消费的卡,而需要更适合 AI 自动化支出:可以承接稳定币资金,可以用于真实商户网络,也可以帮助用户把不同 AI 支出场景分开管理。

- 授权:AI 是否真的有权下单?

智能体商务首先要解决的问题,不是支付本身,而是授权。

传统电商的授权逻辑很简单:用户在结账页面点击“确认支付”,系统就认为用户已经授权这笔交易。

但在 AI 购物代理场景中,交易不一定发生在用户实时操作页面时。用户可能提前设定规则,让 AI 在某个条件触发时自动执行购买。

例如:

- 单笔消费不超过 100 美元

- 每月总支出不超过 500 美元

- 只允许购买指定类别商品

- 只允许向可信商户付款

- 超过预算必须人工确认

- 夜间交易需要延迟执行

- 特定平台订阅可以自动续费

这意味着,支付授权需要从“一次性确认”变成“持续性的规则系统”。

未来的电商支付流程,不能只问:这笔交易现在是否被确认?

还需要判断:这笔交易是否符合用户提前设定的授权规则?

这就是智能体商务对支付系统提出的第一个新要求:从“临时确认”转向“规则授权”,即可编程授权。

在这个过程中,支付卡也不再只是交易末端的扣款工具,而是需要配合预算、限额和场景管理,帮助用户把 AI 可以使用的资金范围提前划清楚。

- 预算:AI 购物代理不能拥有无限支付权限

用户不会希望 AI 智能体直接拥有无限支付权限。

即使 AI 足够聪明,支付仍然涉及真实资金、真实订单和真实责任。因此,在智能体商务中,预算管理会成为非常核心的一层。

AI 购物代理需要的不是一张“什么都能刷”的卡,而是一个有边界的支出账户。

个人用户可能会设置 AI 工具订阅预算、日常购物预算、旅行预订预算、云服务或软件预算;企业用户则可能会设置部门级 SaaS 预算、云资源采购预算、广告投放预算、自动化运营预算或员工工具订阅预算。

这些预算不应该混在同一个账户里,而应该可以按照不同场景被拆分、管理、冻结、调整和追踪。

未来,支付工具不应只是一个卡号,而应成为可以承载预算、规则和审批逻辑的支出账户:

- 哪个 AI 可以使用这笔预算?

- 这笔预算能用于哪些平台?

- 哪些交易需要人工审批?

- 哪些交易可以自动执行?

- 哪些支出需要生成报表?

- 哪些异常情况需要立即冻结?

当 AI 参与购物和采购,支付系统必须帮助用户建立边界,而不是把所有风险交给用户事后处理。

这也是加密支付卡在智能体商务中的新价值:它不仅能连接现实消费场景,也可以帮助用户把 AI 相关支出从普通消费账户中拆分出来,形成更清晰的数字服务预算、AI 工具预算或跨境消费预算。

- 商户:平台如何识别 AI 发起的订单?

智能体商务不只是用户侧的变化,也会改变商户侧的交易逻辑。

在传统电商中,商户面对的是人类消费者。用户浏览页面、点击商品、提交订单、付款购买。商户主要需要优化的是网页展示、用户体验、支付成功率和订单履约。

但在 AI 购物代理介入后,商户面对的可能是一个代表真实用户行动的软件代理。它会代替用户搜索商品、读取商品数据、比较价格和库存,根据规则选择商户,触发订单和支付,并处理后续物流信息。

这对商户提出了新的要求。商户不只需要优化网页给人看,也需要让商品信息、价格、库存、配送时间、退货政策和支付接口更容易被 AI 系统理解和调用。

未来,商户可能需要回答:

- 这个 AI 是否代表真实用户?

- 用户是否授权它下单?

- 订单信息是否完整?

- 支付方式是否可靠?

- 退款和争议由谁处理?

- AI 发起的订单是否和普通订单一样可履约?

这意味着,智能体商务不只是前端购物体验变化,也涉及后端支付、订单、风控和履约系统的重构。

而支付工具也需要适应这种变化:它要能被用于 AI 代理触发的真实消费,而不是只适用于用户自己手动输入卡号的传统场景。

- 风控:AI 订单不能被简单当成异常交易

传统风控系统通常围绕人类用户行为建立模型,例如登录地点、设备指纹、交易频率、消费金额、历史订单习惯等。

但 AI 购物代理的行为模式可能与人类不同。

它可能在短时间内比较多个商户,频繁访问商品页面,持续监控价格,或者在特定条件触发后立即完成购买。这些行为从人类用户角度看可能不常见,但在 AI 代理场景中却是正常操作。

如果平台仍然用传统风控逻辑识别所有异常行为,就可能出现两个问题: 一方面,真正由用户授权的 AI 订单可能被误判为异常;另一方面,平台也需要防止恶意代理、刷单机器人或未授权脚本伪装成 AI 购物代理。

因此,智能体商务需要新的风控思路。平台不仅要判断“这笔交易像不像正常人类行为”,还要判断:

- 这个 AI 是否可信?

- 它是否代表真实用户?

- 它是否具备有效授权?

- 它的交易是否符合用户规则?

- 它是否出现异常高频或异常金额行为?

这会让风控从“识别人类异常行为”,逐步扩展到“识别代理身份和授权边界”。

- 订单、退款和售后流程也需要自动化适配

购物不是支付完成就结束。对于电商来说,支付之后还有订单确认、发货通知、物流追踪、发票生成、退款申请、退货处理、争议处理、订阅取消和续费管理等一系列流程。

在传统模式中,这些事情通常由用户自己处理。但在智能体商务中,如果 AI 代理参与了购买,它也可能需要参与后续管理。

例如,商品延迟发货时,AI 可以自动提醒用户;价格下降时,AI 可以判断是否申请价保;订阅即将涨价时,AI 可以提醒是否取消;云服务费用异常上升时,AI 可以暂停续费;商品未送达时,AI 可以协助发起退款流程。

这要求支付记录、订单信息和商户数据之间具备更好的连接。

如果支付系统只是简单显示一笔扣款,AI 很难进一步判断:

- 这笔钱对应哪个订单?

- 商品是否已经送达?

- 是否可以退款?

- 是否还在订阅周期内?

- 是否需要取消下一次扣款?

因此,智能体商务需要的支付系统,不只是“完成扣款”,还要能支持更清晰的交易数据和后续管理。

在这个场景下,加密支付卡的意义也会从“完成付款”延伸到“支出管理”。如果用户把 AI 工具、SaaS、云服务、跨境购物等支出集中在更清晰的卡账户或预算结构中,后续的订单追踪、支出归类和异常管理都会更容易。

- 交易记录必须更适合机器读取和审计

在传统支付场景中,用户或财务人员查看账单,通常只需要知道什么时候花了钱、花了多少钱、商户是谁、是否需要报销。

但在智能体商务中,交易记录还需要服务于 AI 系统和自动化工具。未来,AI 代理和财务系统可能需要读取交易记录,并判断:

- 哪个 AI 工作流触发了这笔支付?

- 是否符合用户设定的预算?

- 是否属于已批准商户?

- 是否是重复扣费?

- 是否需要生成报表?

- 是否应该下月继续续费?

- 是否出现异常消费?

这意味着,支付记录需要从“人类可读账单”升级为“机器可读数据”。

一个面向 AI 时代的支付系统,不仅要完成结算,还要帮助用户和系统理解每一笔资金流动背后的原因。

智能体商务需要具备哪些能力?

综合来看,智能体商务对电商结账流程提出的新要求,并不是简单提高支付成功率,而是让结账流程具备更强的规则化、自动化和可追踪能力。

它需要从一个“用户最后点击确认的页面”,升级为一个能够参与授权、预算、风控、订单和记录管理的交易系统。

| 新能力 | 解决的问题 | 对 AI 购物代理的意义 |

| 规则授权 | 每笔交易都人工确认会打断自动化 | 让 AI 在用户预设规则内执行 |

| 预算账户拆分 | 不同 AI 支出混在一起,难以管理 | 按购物、订阅、云资源、团队采购等场景分账 |

| Agent 身份识别 | 平台难以判断交易是否由真实用户授权 | 帮助商户区分可信代理和异常脚本 |

| Agent-Friendly Checkout | 传统结账流程过度依赖人工操作 | 让 AI 能根据规则完成下单和支付 |

| 订单数据联动 | 支付、订单、物流和售后割裂 | 支持 AI 后续追踪、退款和续费管理 |

| 机器可读交易记录 | 传统账单不适合自动化管理 | 让 AI、财务系统和工作流读取交易原因与后续动作 |

这些能力共同指向一个变化:结账不再只是交易结束时的支付动作,而是 AI 商业工作流中的基础组件。

谁能让结账流程更容易被 AI 理解、更容易被用户约束、更容易被商户履约,谁就更可能成为智能体商务时代的关键入口。

为什么加密支付卡会成为智能体商务的新支付入口?

在智能体商务中,支付方式的核心价值不只是完成扣款,而是帮助用户把 AI 相关支出纳入可控的消费账户。

对于已经使用稳定币或链上资产的用户来说,加密支付卡可以作为一种现实支付入口,让 AI 工具订阅、跨境购物、SaaS 续费、云服务和数字服务消费更容易被统一管理。

在上一篇关于 AI 与 Crypto 融合趋势的文章中,我们已经从宏观层面讨论过,为什么 AI 智能体需要更全球化、低摩擦、可编程的支付网络。而在智能体商务场景中,这一趋势进一步落到了更具体的消费链路:

- AI 找到了商品之后,如何付款?

- AI 续费了服务之后,如何记录?

- AI 触发采购之后,如何归类预算?

- AI 管理多个订阅时,如何避免混乱?

- AI 支出异常时,用户如何及时控制?

因此,在智能体商务中,加密支付卡的角色不再只是帮助用户消费加密资产,而是进一步成为面向 AI 消费场景的支付入口。它的作用,是把用户的数字资产、现实商户网络和 AI 自动化支出连接起来,让未来的 AI 购物代理能够在更可控的资金结构下完成消费。

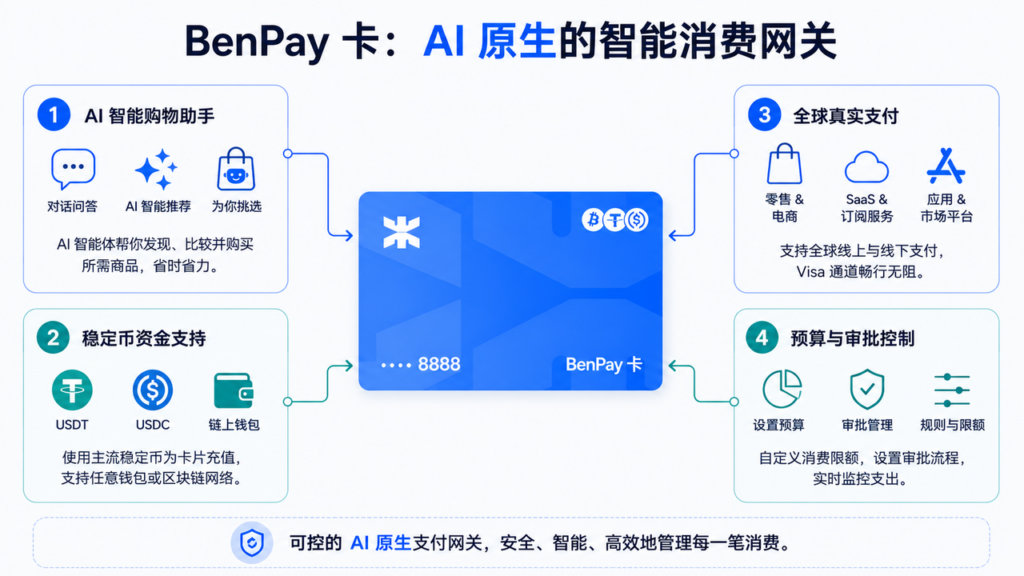

BenPay Card:面向 AI 购物代理的支付入口

在 Agentic Commerce 场景下,BenPay Card 不应只被理解为一张用于日常消费的加密支付卡,而可以进一步成为连接 AI 购物代理、稳定币资金和现实商户支付网络的支付入口。

对个人用户来说,它可以帮助用户把 AI 工具订阅、数字服务、跨境购物和日常消费纳入一个更灵活的资金管理结构中。对团队和企业用户来说,它也可以作为 AI 工具采购、云服务支出、SaaS 续费和跨境数字服务付款的统一承接层。

BenPay Card 的价值不只是帮助用户完成支付,而是帮助用户把 AI 自动化支出放进更清晰的资金管理结构中。哪些支出属于 AI 工具订阅,哪些属于云资源采购,哪些属于跨境购物,哪些交易需要人工确认,哪些服务可以长期自动续费,都可以通过更明确的账户、卡片和预算划分来管理。

因此,BenPay Card 在智能体商务中更适合被理解为一种 AI 原生支出入口:它通过稳定币充值、自托管资产管理、多链资金流转和现实世界卡支付能力,把链上资金、数字服务和真实消费场景连接起来,为未来 AI 购物代理和自动化采购提供更可控的支付基础。

BenPay Card 可以覆盖哪些 AI 购物代理场景?

智能体商务涵盖的不只是“买商品”,也包括各种 AI 辅助下的数字支出和自动化采购。

| 场景 | AI 智能体可能执行的任务 | 支付需求 | BenPay Card 的作用 |

| AI 购物 | 比价、监控价格、触发购买 | 稳定结账与全球商户兼容性 | 将稳定币资金连接到现实商户支付 |

| AI 工具续费 | 管理 ChatGPT、Claude、Gemini 等工具订阅 | 周期性支付和预算控制 | 作为统一 AI 工具支出账户 |

| 云资源采购 | 自动购买算力、存储或 API 额度 | 高额度、稳定资金来源 | 适合大额数字服务支出 |

| SaaS 工具链 | 管理多个海外软件订阅 | 跨境支付与统一记录 | 降低多平台付款管理成本 |

| 自动化采购 | 根据规则执行软件、服务或资源购买 | 可控预算与交易可追踪 | 支持按场景拆分支出结构 |

| 全球数字服务 | 支付跨境平台、应用商店、旅行和服务商 | 全球可用性和资金灵活性 | 提供更灵活的数字消费入口 |

这类场景的共同点是:支付不再是孤立动作,而是 AI 工作流的一部分。

BenPay Card 的价值也不应只被理解为“支付卡”,而应被理解为 AI 原生支出场景中的资金承接和支付连接工具。

智能体商务的未来竞争,不只在 AI 模型

很多人讨论智能体商务时,重点会放在 AI 模型能力上。

例如,AI 是否理解用户需求,是否能准确比较商品,是否能判断性价比,是否能避免错误购买,是否能处理复杂任务。这些当然重要。

但真正决定智能体商务能否大规模落地的,不只是 AI 的推理能力,还有支付、授权、订单和履约系统能否跟上。

如果 AI 能找到最合适的商品,但无法完成支付,流程就会中断;如果 AI 能触发购买,但用户无法控制预算,风险就会失控;如果 AI 能下单,但交易记录无法追踪,财务和售后就会混乱;如果 AI 能自动续费,但无法判断异常扣费,用户信任就会下降。

因此,未来的智能体商务竞争,不只发生在模型层,也会发生在电商交易基础设施层。

谁能提供更适合 AI 调用、更适合用户控制、更适合商户履约的支付系统,谁就更有可能成为下一代商业入口的一部分。

而对加密支付卡来说,智能体商务也打开了新的使用场景:它不再只是用户自己消费的卡,而可能成为 AI 自动化支出、全球数字服务和跨境消费之间的支付入口。

结论:AI 购物代理正在改变加密支付卡的使用场景

AI 购物只是智能体商务的开始。

真正的变化,是 AI 智能体正在从“辅助推荐”走向“参与执行”。当 AI 可以帮助用户搜索、比较、判断、下单、续费和管理支出时,电商交易链路也必须从传统的人类结账逻辑,升级为适合智能体商业的新结构。

未来的支付系统,不能只服务于人点击按钮的场景。它还需要支持:

- AI 在授权范围内执行交易

- 用户提前设置预算和规则

- 商户识别和履约 AI 发起的订单

- 交易记录被机器读取和追踪

- 支付与订单、退款、续费、售后流程联动

- 全球数字服务和跨境消费顺畅完成

这就是智能体商务对电商结账和支付流程提出的新要求。

BenPay Card 所代表的加密支付卡和稳定币支付方案,并不是要替代所有传统支付方式,而是为 AI 原生商业提供一种更灵活的资金连接层。通过自托管、稳定币充值、多链支持和现实世界卡支付能力,BenPay Card 可以帮助用户把链上资产、数字服务和 AI 自动化支出连接起来,为未来 AI 购物代理和智能体商务场景提供更可控、更灵活的支付入口。

未来的购物,不只取决于 AI 能帮你找到什么。也取决于电商平台、商户和支付系统,能否支持 AI 安全、稳定、可控地完成交易。

FAQ:智能体商务与加密支付卡

- 什么是智能体商务?

智能体商务是指由 AI 智能体参与购物和交易流程的商业模式。AI 不只是推荐商品,还可以根据用户设定的规则,协助完成搜索、比较、决策、下单、支付和后续管理。

- 智能体商务和普通 AI 推荐有什么区别?

普通 AI 推荐主要帮助用户发现商品或内容,最终是否购买仍由用户手动决定。智能体商务则更进一步,AI 智能体可以在用户授权范围内参与执行交易,包括自动下单、续费、采购和支付。

- 为什么 AI 购物代理会改变电商结账流程?

因为传统结账流程主要为人类手动操作设计,默认用户在线、能确认、能输入验证码、能处理失败提示。但 AI 购物代理可能在后台根据规则执行任务,因此结账流程需要支持规则授权、预算控制、订单联动和机器可读记录。

- 传统银行卡为什么不完全适合智能体商务?

传统银行卡和传统结账流程更适合人类主动付款场景。对于 AI 自动化购物、跨境数字服务、高频小额支出和自动续费场景来说,传统银行卡可能在授权、预算管理和自动化适配上存在局限。

- 加密支付卡在智能体商务中有什么作用?

加密支付卡可以把稳定币资金与现实世界商户支付网络连接起来。对于 AI 原生用户来说,它可以作为链上资产和现实消费之间的支付入口,支持 AI 工具、SaaS、云服务、应用商店和跨境数字服务付款。

- BenPay Card 为什么适合 AI 购物代理和智能体商务?

BenPay Card 支持自托管、稳定币充值、多链资产流转和现实世界卡支付能力。它可以帮助用户为不同 AI 支出场景建立更灵活的资金结构,适合 AI 购物、AI 工具续费、云资源采购、SaaS 订阅和跨境数字消费等场景。

风险提示

AI 购物代理和智能体商务仍处于早期阶段,自动化支付、授权规则、订单责任和售后处理机制仍在不断完善。用户在使用 AI 自动化购物、续费或采购功能时,应合理设置预算、限额和人工确认规则。

加密支付卡涉及稳定币充值、链上资产管理和跨境数字消费,使用前应了解相关费用、平台规则、网络风险和合规要求。本文仅用于行业趋势和产品场景说明,不构成投资建议或收益承诺。