随着加密卡(俗称 U 卡)逐渐出现在更多日常消费场景中,从线上订阅、跨境购物,到旅行支出和远程办公付款,它正在从小众 Web3 工具,走向更主流的日常支付选择。

这也自然引出了一个问题:既然传统借记卡已经足够普及,为什么还有越来越多用户开始选择加密卡?

答案并不只是因为“加密”这个概念新鲜,而是因为用户的资产形态和支付场景发生了根本性变化。根据 Artemis 行业报告,截至 2025 年底,加密卡月度消费已超过 15 亿美元,年化规模接近 180 亿美元,从 2023 年初的约 1 亿美元/月增长而来,它的 CAGR(复合年增长率,用来衡量一笔资产或一个行业在几年内的平均年度增长速度)高达 106%。

当 USDT、USDC 等稳定币成为越来越多用户持有和管理资产的方式时,加密卡让这些链上资产可以更直接地用于现实消费。

用户不必再像以前那样频繁在钱包、交易所和银行账户之间转移资金,而是可以在支持的场景中直接使用稳定币完成线上订阅、跨境购物、旅行消费和数字服务支付。

对于很多 Web3 用户、远程工作者和跨境消费者来说,加密卡缩短了资产到消费之间的路径,也让支付体验更贴近他们原本的资金管理方式。

加密卡 vs 传统借记卡:基本定义

在比较两者之前,先明确两个基础概念。

什么是传统借记卡?

传统借记卡是大多数人日常使用的银行卡。它直接连接银行账户,里面存放的是法币(国家发行的法定货币,如人民币、美元、欧元)。消费时,银行系统会直接扣除账户余额,广泛用于日常消费、工资收款、转账和账户管理。

什么是加密卡?

加密卡是一种允许用户用数字资产(如稳定币)进行日常消费的特殊银行卡。它通常由合规清算平台与 Visa、Mastercard 等国际卡组织合作发行。

很多用户以为加密卡支付时,商户会直接收到 USDT/USDC。实际上,大多数商户仍然只接受美元、欧元等法币结算。

当用户刷卡时,系统会自动将稳定币兑换为对应法币,再通过 Visa 或 Mastercard 网络完成支付。因此,加密卡本质上是连接链上资产与现实支付网络的桥梁,而不是让商户直接接收加密货币。

加密卡和传统借记卡有什么区别?5 个核心维度

从表面看,加密卡和传统借记卡非常相似;但只要拆解它们的底层逻辑,就会发现巨大的不同。

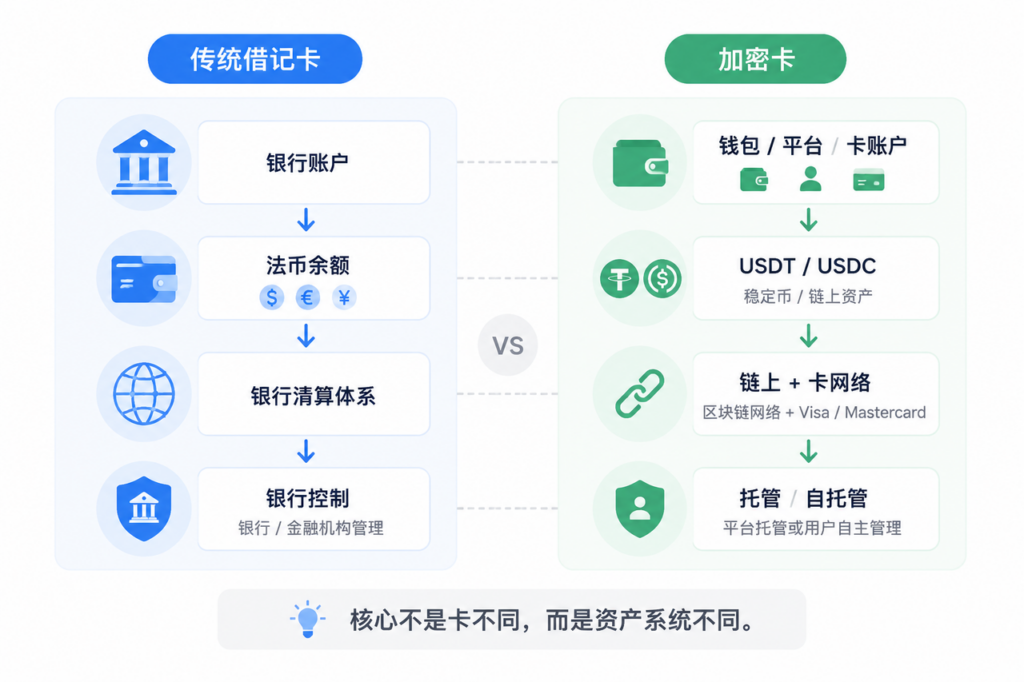

- 资产来源不同:法币余额 vs 稳定币 / 链上资产

传统借记卡的资金来源通常是银行账户中的法币余额。用户消费时,交易也在传统金融体系中完成计价和清算。

加密卡的资金来源则通常是 USDT、USDC 等稳定币,或其他支持的链上资产。

这也是加密卡和传统借记卡最基础的区别:前者面向链上资产用户,后者面向银行账户和法币余额用户。

- 账户体系不同:银行账户 vs 钱包 / 卡账户 / 平台账户

传统借记卡通常绑定银行账户。用户的资金存放在银行账户中,消费时由银行系统完成账户余额扣减、支付授权和交易记录管理。

加密卡的账户体系更复杂。用户的资产可能存在于自托管钱包中,也可能存放在平台账户、交易所账户或卡账户中。不同产品在“用户资产在哪里”“谁控制资产”“消费时从哪里扣款”这些问题上,差异很大。

例如,有些加密卡以平台账户余额作为消费资金来源;也有一些自托管加密卡,尝试让用户在保留钱包资产控制权的同时接入现实支付网络。

因此,选择加密卡时,用户不能只看它是否支持 USDT 或 USDC,还需要看它背后的账户体系:资产是在钱包里、平台账户里,还是卡账户里。

- 清算路径不同:传统金融清算 vs 链上资产到现实支付网络的转换

传统借记卡的支付路径相对清晰。用户刷卡后,交易通常通过发卡行、卡组织、收单机构和商户系统完成授权、清算和结算。虽然后台流程复杂,但整体运行在同一套法币金融体系中。

加密卡则需要多处理一层转换。它需要同时处理链上资产与卡组织支付网络之间的衔接。

换句话说,传统借记卡处理的是“银行账户余额如何支付给商户”;加密卡处理的是“链上资产如何进入商户已经接受的现实支付网络”。

这也是为什么不同加密卡的使用体验差异会很大。产品是否需要用户手动换币、是否支持多链资产、是否能减少跨应用操作,都会影响最终的支付体验。

- 控制权不同:银行账户管理 vs 托管 / 自托管模式

传统借记卡的资金通常由银行账户承载,账户管理、交易限制、风控规则和资金安全机制由银行及相关金融机构执行。用户拥有账户使用权,但账户体系本身由银行管理。

加密卡的资产控制方式则取决于产品设计。

部分加密卡采用托管模式,用户需要把资产充值到平台账户或交易所账户中,再通过卡片完成消费。这种模式使用门槛较低,但用户并不直接掌握私钥和资产控制权。

另一些加密卡开始强调自托管钱包模式,自托管则是用户自己掌握钱包私钥或资产控制权,平台不长期托管用户全部资产。它们试图在连接现实支付网络的同时,减少用户对中心化平台账户的长期依赖。

因此,加密卡和传统借记卡的区别,不只是支付资产不同,也包括“用户对资金的控制方式不同”。

- 合规要求不同:银行规则 vs KYC、AML、地区和商户规则叠加

传统借记卡受到银行、发卡机构、卡组织、反洗钱规则和当地金融监管要求影响。用户在开户、交易、跨境消费和大额支付时,都可能受到银行风控和地区规则限制。

加密卡同样需要合规,而且合规要求通常更加多层。它可能同时涉及 KYC / AML(身份验证与反洗钱审查,是加密卡和传统金融服务都需要遵守的合规要求)、链上资产来源检查、发卡机构规则、卡 BIN(银行卡号前几位,用于识别发卡机构、卡类型、发卡地区等信息,部分商户或平台会根据 BIN 判断是否接受付款)、商户类别、地区政策和卡组织网络规则。

这意味着,加密卡不是“绕过传统支付规则”的工具。它仍然需要遵守现实支付网络和当地监管要求,只是资金来源从银行法币余额变成了稳定币或链上资产。

因此,用户在使用加密卡时,不仅要关注支持哪些币种,也要关注 KYC 要求、可用地区、商户接受度、费用规则和禁止用途。

加密卡 vs 传统银行借记卡对比表

| 对比维度 | 传统借记卡 | 加密卡 |

| 资产形态 | 银行账户中的法币余额 | USDT、USDC 等稳定币或其他链上资产 |

| 账户体系 | 银行账户管理 | 钱包、平台账户、交易所账户或卡账户 |

| 清算路径 | 银行账户 → 卡组织 → 商户 | 链上资产 / 稳定币 → 加密卡 → 卡组织 → 商户 |

| 控制权 | 账户由银行或金融机构管理 | 取决于产品模式,可能是托管或自托管 |

| 合规要求 | 银行规则、发卡机构规则、当地金融监管 | KYC、AML、链上资产来源、地区政策、卡 BIN、商户规则等叠加 |

| 风险与限制 | 主要为银行风控、账户冻结风险 | 可能涉及地区限制、卡 BIN 限制、充值/合规限制 |

| 适合人群 | 本地银行用户、工资账户用户、日常法币消费者 | Web3 用户、稳定币持有者、远程工作者、跨境消费者 |

因此,加密卡不是简单地“替代银行卡”,而是为另一类资产和另一类支付需求提供了新的连接方式。

传统借记卡适合什么人?为什么它仍然是主流支付工具

传统借记卡仍然是非常可靠的支付工具。

对于本地消费、工资发放、日常账单、线下购物和银行账户管理来说,它高效、熟悉,并且被广泛接受。

但随着用户支付场景变得更加全球化,一些结构性限制也开始变得明显。

例如,当用户进行跨境消费时,传统借记卡可能涉及外汇转换费、国际交易费、汇率差、发卡行规则和地区风控。不同银行、不同国家和不同支付网络之间的规则并不完全一致,用户很难在每次消费前准确判断最终成本。

此外,传统借记卡的资金流动依赖银行基础设施。跨境转账、异地消费、国际订阅和多币种支付,往往需要遵守银行系统的营业时间、外汇政策和账户限制。

这些并不是传统借记卡的“缺陷”,而是传统金融体系本身的设计结果。

传统借记卡天然适合本地法币账户和稳定银行服务,但当用户的资产已经不只存在于银行账户中时,它就不一定是最短的支付路径。

加密卡的优势是什么?为什么越来越多人开始使用 U 卡

加密卡经常被简单理解为“用加密货币付款”。但从用户体验来看,它真正改变的并不只是支付资产,而是资金从资产端到消费端的路径。

- 支付路径更短

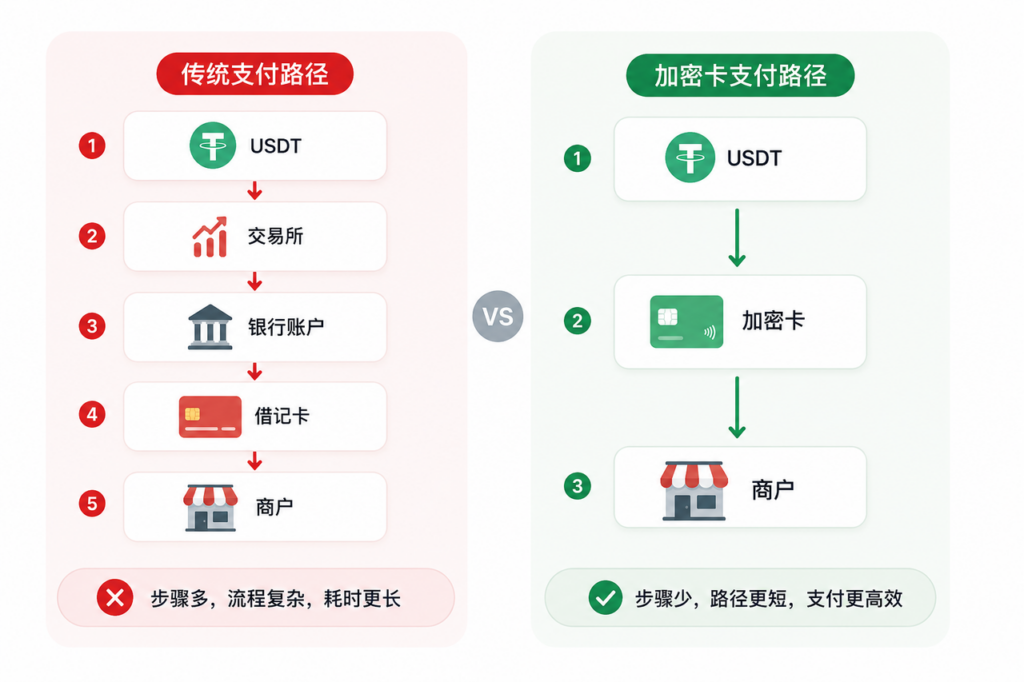

对于已经持有稳定币或链上资产的用户来说,传统消费往往需要经过多个步骤,例如卖出资产、提现到银行账户,再通过银行卡完成支付。

加密卡则提供了另一种路径:用户可以直接将符合条件的资产接入支付场景,在支持的商户和平台完成消费,减少不同账户和平台之间反复转移资金的操作。

对于本身就在链上管理资产的用户来说,这种方式通常更加顺畅,也更符合原有的资金使用习惯。

- 跨境成本更容易预期

跨境支付往往涉及汇率转换、国际交易费用以及不同银行和地区的收费规则。

对于稳定币用户来说,资金通常以美元计价资产进行管理,因此在进行海外订阅、国际购物或跨境消费时,更容易理解实际支出金额。

加密卡并不意味着完全没有费用,也不一定在所有场景下都比传统银行卡更便宜。但它能够减少部分因多次换汇和资金转移带来的不确定性,让支付路径更加清晰。

- 资产管理与支付体验更加统一

传统银行卡主要围绕银行账户构建,而越来越多 Web3 用户的资产管理已经发生在钱包和链上生态中。

部分加密卡开始尝试将资产管理、收益管理与现实支付场景结合起来,让用户无需频繁切换钱包、交易所、银行账户和支付工具。

对于长期持有链上资产的用户来说,这种一体化体验能够减少操作成本,也让资产使用方式更加连贯。

什么人更适合使用加密卡(U 卡)?

讨论加密卡和传统借记卡时,一个常见误区是把它们放在绝对对立的位置:

- 传统卡是不是过时了?

- 加密卡是不是一定更好?

- 未来是不是所有人都会用加密卡?

实际上,它们服务的是不同的资产结构和消费习惯。

如果你的收入主要进入银行账户,消费也主要发生在本地法币环境中,那么传统借记卡依然是最自然、最稳定的选择。

但如果符合以下情况,加密卡通常会更符合你的资金使用习惯:

- 收入主要来自 USDT、USDC 等稳定币;

- 经常参与 Web3 项目或接受海外客户付款;

- 长期持有链上资产,希望减少卖币、提现和换汇步骤;

- 经常进行跨境消费、海外订阅或国际旅行;

- 希望在资产管理和支付之间保持更高灵活性。

对于这类用户来说,加密卡并不是为了替代传统银行卡,而是为了让已经存在于链上的资产更顺畅地进入现实消费场景。

为什么加密卡更适合跨境支付、海外订阅和全球消费场景?

随着越来越多人通过 Web3 项目、远程工作或数字资产获得收入,加密卡的价值开始在具体消费场景中体现出来。

案例一:远程开发者如何直接消费 USDT 收入

小张长期为海外项目提供开发服务,收入主要以 USDT 结算。

过去,他需要先将 USDT 转入交易所,再兑换成法币并提现到银行卡,之后才能用于日常消费。整个过程涉及钱包、交易所和银行账户等多个环节。

使用加密卡后,他可以直接将稳定币接入支付场景,用于超市购物、餐饮消费、线上支付等日常开支。对于本身已经持有稳定币的用户来说,资金从收入到账到实际消费之间的路径变得更加直接。

案例二:AI 工具重度用户如何支付海外 SaaS

老李是一名 AI 工具重度用户,每个月都会订阅 ChatGPT Plus、Midjourney 以及海外云服务。

由于部分海外平台对发卡地区、银行卡类型或支付网络存在限制,传统银行卡有时会出现支付失败的情况。

通过支持稳定币的加密卡,老李可以直接使用账户中的 USDT 或 USDC 完成订阅支付,无需频繁换汇或在多个支付渠道之间切换。

从链上资产到现实消费,路径正在缩短

上述两个案例背后反映的是同一个趋势:越来越多用户的收入、资产和消费行为正在全球化,但传统支付体系仍然主要围绕本地银行账户构建。

对于已经持有稳定币的用户来说,传统消费路径通常是:稳定币 → 交易所 → 银行账户 → 银行卡 → 商户。

而加密卡则能够缩短为:稳定币 → 加密卡 → 商户。

加密卡并不一定适合所有人,但对于以下用户群体,它往往能够提供更加顺畅的支付体验:

- 稳定币持有者:希望直接使用 USDT、USDC 进行订阅、购物或旅行消费,而不是频繁转换资金路径。

- Web3 从业者和远程工作者:收入来自链上项目、DAO(去中心化组织)或海外客户,需要连接现实消费场景。

- 跨境消费者和数字游民:经常支付海外 SaaS、AI 工具、云服务、酒店和机票等费用。

- 重视资产控制权的用户:希望减少长期依赖交易所或平台账户,在资产管理与支付之间保持更清晰的控制权。

针对日常生活中高频遇到的海外订阅/日常消费/跨境支付等具体场景,可以参考这篇落地解决方案:《USDT 日常消费为什么这么难?一文看懂支付难点与 U 卡解决方案》。

Web3 钱包 + U 卡 + DeFi Earn:加密支付产品正在如何演进?

早期的加密卡通常更像一个孤立产品。

用户需要先从钱包转账到平台账户,再充值到卡账户,然后才能使用卡片支付。资产管理、收益管理和消费支付之间往往是分离的。

这种模式虽然解决了“能不能刷卡”的问题,但不一定真正减少复杂性。用户仍然需要在多个应用、钱包、账户和支付路径之间切换。

随着加密支付产品发展,越来越多产品开始从“单一卡片工具”转向“综合 Web3 金融入口”。

也就是说,加密卡不再只是发一张卡,而是与钱包、多链资产管理、稳定币充值、链上收益和现实支付场景结合在一起。

BenPay Card 正是这一趋势下的一个例子。

BenPay Card:让稳定币更容易用于现实支付

很多用户对加密卡的犹豫,并不是因为不理解加密资产,而是担心使用体验复杂。

他们更关心的是:

- 能否直接连接现实消费场景;

- 是否需要频繁切换不同账户和应用;

- 资产管理与支付是否能够统一完成;

- 暂时未使用的资金是否能够保持使用效率。

BenPay Card 试图解决的正是这些问题。

用户可以通过 BenPay App 创建账户,管理链上资产,并根据自己的使用需求选择合适的卡片类型。完成必要流程后,用户可以将 USDT、USDC 等支持资产接入卡片支付场景,用于线上订阅、跨境消费、差旅支出和日常支付。

与传统的单一卡片产品不同,BenPay Card 更强调一体化体验。

用户不需要把资产管理和支付工具完全分开处理,而是可以在同一个应用中完成多链资产管理、卡片使用和链上收益安排。

对于已经持有稳定币的用户来说,这种路径更符合他们原本的资金使用习惯:资产仍然以链上形式进行管理,同时又可以通过卡片进入现实消费场景。

BenPay Card 还支持卡账户余额链上生息。通过 BenPay DeFi Earn,用户暂时未消费的卡账户余额可以参与经过筛选的主流 DeFi 协议收益策略,在满足产品规则和风险提示的前提下,提高资金使用效率。

这让 BenPay Card 不只是一个支付入口,也成为连接稳定币资产、链上收益和现实消费的综合工具。

结语:加密卡与传统借记卡的选择,取决于资产来源和消费场景

越来越多人选择加密卡,并不是因为传统借记卡不再重要。相反,传统借记卡仍然会长期存在,并继续服务于本地银行账户、本地法币消费和日常支付场景。

真正变化的是,越来越多用户的资产已经不只存在于银行账户中。当稳定币、链上余额和 Web3 收入逐渐成为一部分人的日常资产形态,支付工具也需要跟随资产所在地发生变化。

加密卡正是这种变化的体现。它并不是为了替代所有传统银行卡,而是为了让已经存在于链上的资产,可以更自然地进入现实消费网络。它减少的不是“银行卡”本身,而是钱包、交易所、银行账户和支付工具之间不必要的来回切换。

对于正在探索这一转变的用户来说,BenPay Card 这类集成式加密卡提供了一种更完整的路径:在同一个应用中管理资产、参与链上收益,并将稳定币连接到现实支付场景。

未来的支付工具,可能不再只取决于“哪张卡更好”,而是取决于:你的资产在哪里,你的消费发生在哪里,以及哪种工具能用最短路径把两者连接起来。