稳定币支付成主流,加密支付卡市场规模快速扩张

加密消费卡已经不再只是 Web3 用户的小众产品,而是正在逐渐成为新的全球支付工具。

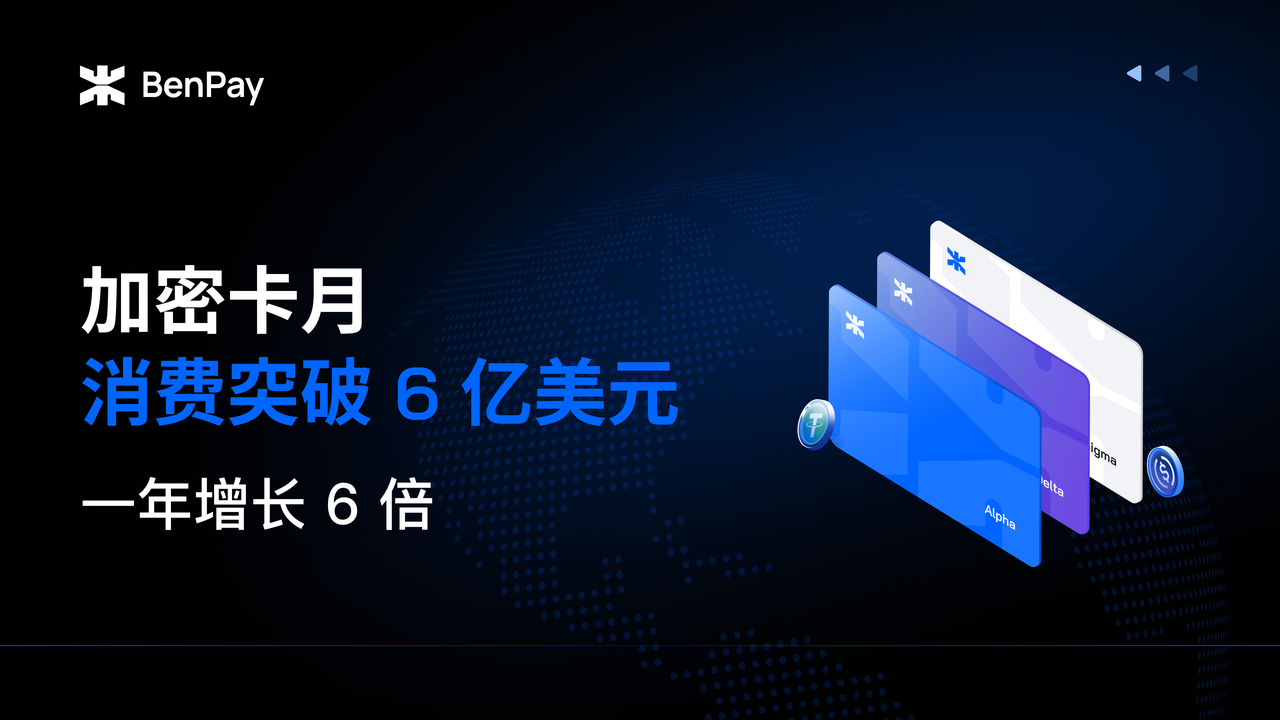

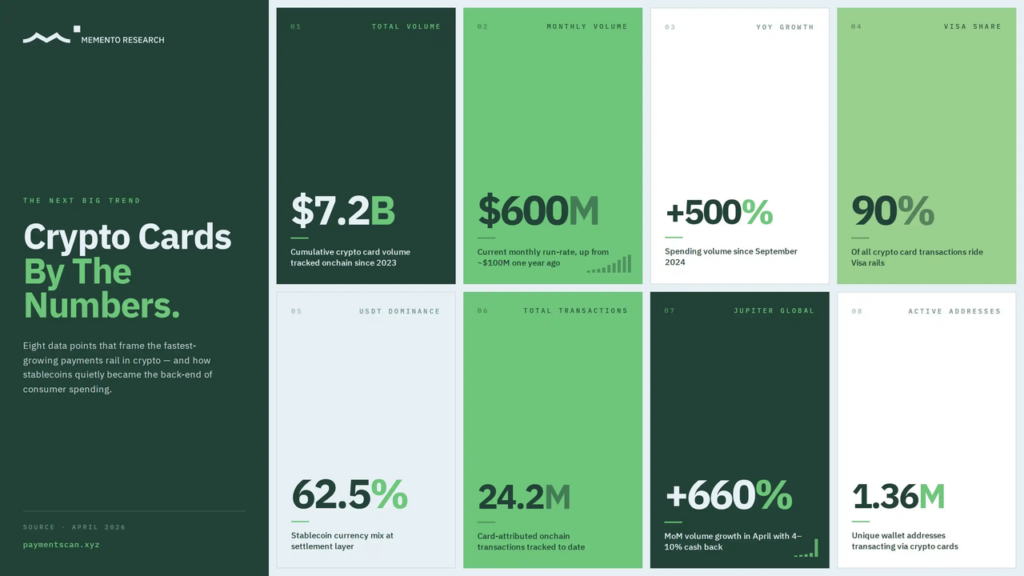

最新 Memento 研究数据显示,2026 年加密卡月消费已突破 6 亿美元,较一年前约 1 亿美元实现一年 6 倍增长。

自 2023 年以来,链上可追踪的加密卡消费总规模已累计超过 72 亿美元,相关交易笔数超过 2420 万次,覆盖约 136 万个独立钱包地址。

更值得关注的是,62.5% 的结算交易量以 USDT 为主。这意味着,推动加密支付增长的核心力量,已经不再是高波动性的加密资产,而是更适合日常支付的稳定币。

这不仅仅意味着交易规模的增长,更反映出加密卡正在逐渐从 Web3 小众产品走向真实消费场景。

加密卡月消费达 6 亿美元的行业意义

6 亿美元的月消费规模,已经不仅仅是一个增长数字,而是意味着加密支付行业正在发生结构性转变。

过去,加密货币更多被视为投资资产或交易工具,而如今,越来越多资金开始进入真实消费场景。

与过去主要由交易和投机驱动的加密周期不同,本轮增长更多来自真实消费需求:

- 日常消费需求增长

- 跨境支付需求扩大

- 稳定币使用率提升

- Web3 用户规模持续增长

- 全球支付基础设施逐渐成熟

这也意味着稳定币开始从“投资资产”逐渐转向“支付工具”。

- 用户对稳定币支付的接受度正在快速提升

过去稳定币主要活跃于交易所和 DeFi 场景,如今越来越多用户开始直接用 USDT、USDC 等完成真实消费。

相比 BTC、ETH 等高波动性资产,稳定币更适合作为支付媒介,因为其价格相对稳定,更接近用户对“数字美元”的使用习惯。

而从数据来看,这种趋势已经非常明显。

目前,约 62.5% 的加密卡结算交易量由 USDT 主导,这充分证明稳定币已经成为当前加密支付体系中的核心支付资产,推动加密支付从“投资工具”向“消费工具”转变。

- 加密消费场景正在全面扩张

早期的加密消费卡,主要服务于 Web3 加密原生用户,如今,其消费场景已经开始快速扩展至更广泛的全球消费生态,包括:

- 全球旅行与跨境消费

- AI 工具与 SaaS 订阅

- 海外广告投放

- 数字产品购买

- 电商支付

- 自由职业者收入结算

- Web3 应用内支付

尤其是在 AI、远程办公、数字游民经济快速增长的背景下,加密支付正在成为越来越多全球化用户的支付选择,加密消费卡正在从“小众产品”逐渐演变为更通用的数字支付工具。

- 全球支付基础设施与合规体系逐渐成熟

过去基础设施不成熟是加密支付进入主流的最大障碍,如今这一局面已显著改善。目前,约 90% 的加密卡交易已经通过 Visa 支付网络完成,这意味着:

- 用户可以像普通银行卡一样全球消费

- 商户无需理解区块链

- 后台系统自动完成稳定币与当地法币兑换

- 区块链更多承担底层结算角色

同时,稳定币监管、KYC 合规、支付牌照等全球监管环境日益清晰,区块链支付技术成熟与合规化推进共同为行业主流化提供了坚实基础。

- 从“小众试点”到“主流支付”的必然趋势

综合来看,加密消费卡从“小众试点”走向“主流支付”已成为必然:数字资产用户规模持续增长、全球跨境支付需求升级、区块链支付技术成熟、全球监管合规化推进,这些多维度因素共同驱动 Web3 支付生态进入新阶段。

加密卡月消费达到 6 亿美元,不仅体现了加密支付卡市场规模的快速扩张,更预示着稳定币正真正成为全球支付通道。

相比单纯的资产交易,“真实支付”才更有望成为下一阶段 Web3 大规模应用的重要方向,也让越来越多行业持续关注加密支付行业趋势、加密消费卡市场规模、Web3支付生态、稳定币支付增长与链上支付基础设施建设等方向。

加密卡到底是如何工作的?(简单拆解)

简单来说,加密消费卡的核心作用,是把链上稳定币连接到现实世界消费场景。整个支付流程通常包括以下几个步骤:

- 用户账户中持有稳定币(如 USDT、USDC)

- 当用户发起消费时,后台支付系统实时将对应金额的稳定币兑换为当地法币

- 商户通过 Visa/Mastercard 等传统支付网络正常收款

- 链上系统与支付基础设施共同完成后台清算与结算

对于商户而言,这与普通银行卡收款几乎没有区别。而对于用户而言,则实现了稳定币资产的直接消费能力。

真实场景示例: 你在日本支付一顿 5000 日元的餐费,卡片会自动扣除等值的 USDT 并实时转换,餐厅收到日元。你感受不到任何加密货币的摩擦,商户也无需了解任何区块链知识。

这种模式本质上实现了:“稳定币流动性 + 传统支付网络” 的融合。

新一代加密卡:消费与收益开始融合

相比传统银行卡,如今越来越多加密消费卡开始加入“收益能力”。

- 传统信用卡:消费后可能获得少量(1-2%)或根据卡面获得不同等级的返现,但闲置余额毫无收益,资金利用效率较低。

- 新一代加密卡:则开始尝试让用户在消费的同时,仍然保持资金收益能力。

例如:

- 剩余稳定币余额持续产生链上收益

- 资金无需长期锁仓

- 用户仍可保持消费流动性

这形成了一个更强大的金融循环:充值 → 持续赚取收益 → 随时消费 → 剩余余额继续赚钱 → 循环

加密卡正在从单纯的“支付工具”,逐渐演变为兼具消费与收益能力的数字金融账户。其核心逻辑正是资本效率——用户不再需要在“消费”和“收益”之间二选一。某种程度上,这也是稳定币支付与 DeFi 收益融合后的新方向。

2026 年选择加密卡需要关注什么?

并非所有加密卡都一样,随着使用规模扩大,差异会越来越重要。以下是核心评估因素:

- 稳定币流动性(USDT/USDC 支持深度)

- 收益机制(自动 vs 手动)

- 费用与汇兑差价

- Apple Pay / Google Pay / Alipay / WeChat Pay 等全球可用性

- 托管模式(自托管 vs 中心化托管)

- 收益持续性(一次性返现 vs 持续链上收益)

更成熟的加密卡产品,应该让用户像使用普通银行卡一样自然,而不需要理解复杂的链上逻辑。

用户体验差距仍是最大瓶颈

尽管行业增长迅速,但多数加密卡产品仍面临以下问题:

- 复杂的开户流程(KYC + 钱包碎片化)

- 收益和消费之间的手动资金管理

- 收益生成过程缺乏透明度

- 对普通用户来说过于“加密原生”的界面

因此,未来真正胜出的产品,未必是收益率最高的,而更可能是用户体验最流畅的产品。

BenPay Card 等解决方案如何应对这些挑战

新一代加密卡产品,正在尝试通过“消费 + 收益 + 自托管”的融合模式,解决传统加密支付体验中的割裂问题。

以 BenPay Card 为例,它尝试将消费、收益与自托管体验整合到同一套支付体系中,在保持资金流动性的同时,让用户资产持续保持收益能力。

主要特点包括:

- 余额可持续产生链上收益,无需质押或长期锁仓

- 用户保留自托管控制权(通过钱包签名授权)

- 支持 Solana、Tron、Ethereum、BSC、BenFen 等多链直接充值

- 提供更接近传统银行卡的消费体验

- 支持 Apple / Google 账号一键注册与登录,降低使用门槛

- 提供多种卡类型与较高消费额度

真实使用场景

- 自由职业者和远程工作者:收到 USDT/USDC 后充值到卡里,日常消费的同时,剩余余额还能持续产生收益,实现收入-消费-收益的闭环。

- 频繁旅行者和海外购物者:享受高额度与即时全球支付能力,无需担心汇率和跨境手续费。

- AI 开发者与数字从业者:轻松支付 OpenAI、Claude、SaaS 工具、GPU 租赁等订阅费用,同时保持资金的流动性与持续收益能力。

适合什么样的人?

加密卡特别适合以下用户:

- 已经持有稳定币的人

- 经常进行国际支付或跨境消费的人

- 希望无需主动管理就能获得被动收益的人

- 想寻找传统银行替代方案的人

未来趋势

6 亿美元月消费里程碑很可能只是开始。随着 DeFi 收益与消费金融的深度融合,我们将看到更多既强大又易用的产品出现。值得关注的方向包括:

- 稳定币逐渐成为全球支付通道

- DeFi 收益与消费金融进一步融合

- Web3 支付体验持续简化

- 全球监管与合规体系逐渐成熟

在不久的将来,核心问题可能不再是“为什么要用加密卡?”,而是——“为什么要让你的稳定币闲置呢?”

未来的金融体系,或许不再需要用户在“消费”和“收益”之间做选择;而是让资金在保持流动性的同时,持续运转。