随着加密支付逐渐走向日常使用,加密卡(Crypto Card) 已成为跨境消费、广告投放、付费订阅的实用工具。然而,一个长期存在的问题始终没有被真正解决:卡账户里的资金,在被花掉之前什么也不会发生。正是这种资金效率的浪费,催生了 On-Chain Yield Card(链上生息卡)。

在本文中,我们将系统性地解释什么是链上生息卡、“边花边赚”(Earn While You Spend)在实际中是如何运作的、其背后的安全性与自托管模型、真实世界的实现案例(以 BenPay 为例),以及这种产品最适合哪些用户。

什么是 On-Chain Yield Card?

链上生息卡是一种在用户主动开启赚币功能后,可让卡账户余额参与链上生息的加密支付卡。用一句话概括:On-Chain Yield Card = 加密支付卡 + 基于卡账户余额的链上收益机制

与传统加密卡不同,余额在被消费前通常处于闲置状态,而链上生息卡可以确保未使用的卡账户资金在后台持续工作并产生链上收益。

与传统加密卡的核心区别

| 维度 | 传统加密卡 | 链上生息卡 |

| 卡账户余额状态 | 闲置 | 参与链上生息 |

| 收益能力 | 无 | 内置,一旦“赚币”按钮启用,自动收益 |

| 用户操作路径 | 充值 → 消费 | 充值 → 链上生息 → 消费 |

| 是否需要理解复杂的 DeFi 知识 | 不需要 | 不需要 |

用户无需手动参与 DeFi,也不需要理解复杂的 DeFi 协议。开启赚币按钮后,只要资金停留在卡账户余额中,就可以持续产生链上收益。

“边花边赚”是如何实现的(基于余额的生息模型)

在链上生息卡中,Earn While You Spend(边花边赚) 指的是一种基于卡账户余额的收益机制,而不是基于交易的返利或奖励。用户并不是通过“每一笔消费”来获得收益,而是通过卡账户内尚未花掉的余额持续获得链上收益。

下面是它在现实中的运作方式:

- 卡账户余额始终保持在链上

当用户向链上生息卡充值稳定币时,这些资金会存放在一个与卡绑定的链上账户中。在未被消费前,卡账户余额始终保持在链上,使其能够与智能合约和链上收益协议保持兼容。卡本身只是一个支付接口,而非资产托管方。

- 闲置资金会被分配至收益策略

卡账户中尚未被消费的部分被视为闲置资金。在用户主动开启赚币功能后,这些资金会被分配到流动性高、风险相对较低的链上收益策略中。

开启赚币后,整个过程对用户而言是自动化的:

- 无需手动存入

- 不需要了解复杂的 DeFi 知识

从用户视角来看,卡账户余额会在开启赚币期间,随着时间持续累积链上收益。

- 消费不会打断收益

“边花边赚”模型的一个关键特性是:赚钱与花钱可以同时发生。

当用户进行支付时:

- 已消费金额会从卡余额中扣除

- 剩余卡账户余额会继续产生收益

- 卡账户资金始终可即时使用

例如:如果用户向卡账户充值了 1,000 USDT,并用卡消费了 300 USDT,那么剩余卡账户的 700 USDT 会持续产生链上收益,直到被花掉为止。

- 不是返现,也不是奖励

需要特别强调的是,这一模型与返现卡或奖励卡本质不同:

- 收益不是由消费行为触发的

- 不存在按交易计算的奖励

- 收益来源于时间与卡账户余额规模,而非使用频率

只要资金停留在卡账户中,就会持续累积收益;停留时间越长,产生的收益越多,且完全不影响正常消费。

因此,“边花边赚”的真正含义是:用户无需在“使用资金”和“让资金赚钱”之间做选择。他们可以自由消费,同时让剩余卡账户余额在后台持续参与链上生息。

安全性与自托管机制

安全性,是任何链上金融产品的基础。

- 自托管架构

大多数成熟的链上生息卡采用自托管架构,这意味着:

- 用户始终拥有资产的加密控制权

- 平台无法随意挪动用户资金

- 资产状态可在链上验证

在实际意义上:卡是支付接口,而不是资产的托管方。

- 以流动性为核心的收益策略设计

与激进型 DeFi 投资不同,链上生息卡背后的收益策略更注重:

- 高流动性

- 随时提现能力

- 资本安全性优先于最高 APY

其目标并非追求收益最大化,而是:在不影响消费能力的前提下,实现稳定、不中断的收益。

- 清晰的风险边界

链上生息卡:

- 并非无风险

- 但风险显著低于主动型 DeFi 投资

- 更接近一种“链上货币市场”的体验

这种平衡使其非常适合希望获得收益但不想承担复杂性的用户。

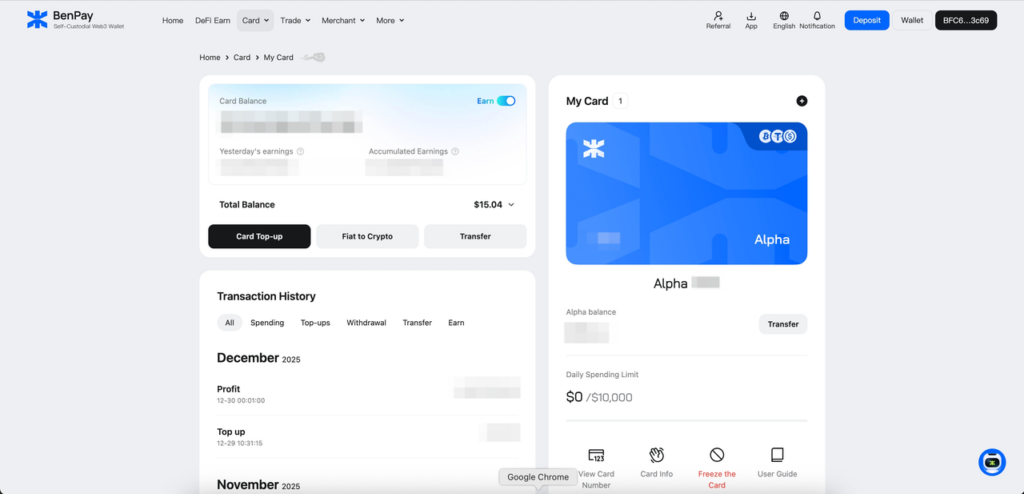

现实中的实现案例:BenPay 链上生息卡

为了更直观地理解链上生息卡的实际运作方式,可以参考 BenPay 的 On-Chain Yield Card(仅作为示例)。

- 用户充值稳定币(USDT/USDC)到卡余额用于日常消费

- 未使用的卡账户余额在用户主动开启赚币功能后,会自动参与链上生息。

- 用户可以看到每日收益,例如:“昨日收益:+5 USDT”

- 无需任何额外操作,消费体验保持顺畅

真正的创新点并不在于“高收益”,而在于改变了卡账户余额的默认状态——从“闲置资金”转变为“可产生价值的链上资产”。这一转变也从根本上改变了用户对卡账户余额的认知:卡账户内的钱不再只是临时的消费资金,而是持续运作的资产。

链上生息卡适合哪些人?

- 跨境消费用户与广告投放用户

典型特征

- 经常充值 100–2,000 稳定币

- 不会一次性花完

- 对费率和卡成本高度敏感

适配原因

- 闲置余额不再显得“浪费”

- 即便不以收益为导向,也能感知到更高价值

- 卡在经济层面显得更“聪明”

- Web3 与加密原生用户

典型特征

- 长期持有稳定币

- 了解 DeFi,但偏好简单的操作

- 重视资金利用效率

适配原因

- 无需手动管理策略即可获得被动收益

- 提高本就存放在卡账户内资金的利用率

- 几乎没有额外操作成本

- 非加密用户

典型特征

- 不了解 DeFi

- 能理解“卡账户余额链上生息”

- 希望简单、安全、省心

适配原因

- 学习门槛极低

- 可视化的每日收益建立信任

- 成为进入链上金融的自然入口

典型用户场景

场景 A:闲置资产的价值认知

用户充值 1,000 USDT 用于消费,只用了 300 USDT,剩余的 700 USDT 产生收益。

用户第一次意识到:卡账户余额不再是“死钱”。

场景 B:卡产品对比决策

在对比多张加密卡时:

- 一张卡有返现

- 另一张卡账户余额可以生息

“我的钱在这里不会闲着”,往往足以让用户接受更高的前期成本。

场景 C:不想折腾的 DeFi 用户

Web3 用户想要收益,但:

- 不想管理复杂 DeFi 协议

- 害怕操作失误

链上生息卡提供的是:精选 DeFi 策略 + 即时流动性

为什么链上生息卡很重要?

从战略角度看,链上生息卡是进入 DeFi 的最低摩擦入口。

通过让用户体验:

- 被动收益

- 可视化的每日回报

- 链上可信度

它自然地为用户铺垫了通往:

- 更高收益策略

- 更复杂的 DeFi 产品

- 更大资金规模

链上生息卡常见问题(FAQ)

收益来自哪里? 来自链上收益协议,而非平台补贴。

链上生息会影响消费速度吗? 不会,消费与链上生息可以同时进行。

需要懂复杂的 DeFi 知识吗? 不需要。用户只需自主开启赚币功能,之后的链上生息流程将由系统自动执行,用户无需进行任何 DeFi 操作。

是无风险的吗? 没有任何链上产品是无风险的,但风险显著低于主动型 DeFi。

适合长期投资吗? 更适合用于消费与储值的闲置余额,而非高风险投资。

总结

On-Chain Yield Card 并非单纯为了获取收益,它的真正价值在于解决资金闲置和使用低效的问题,让你的资产在消费和支付中持续增值。它通过让闲置余额持续产生价值,把一张加密支付卡,转变为一个能够创造价值的金融接口,在日常消费与链上金融之间,建立起一种自然、简单且可持续的连接。

风险须知

链上收益卡并非没有风险。资金面临链上协议、智能合约风险和市场波动。用户应明白收益不能保证。在使用链上收益卡之前,一定要查看风险条款,并考虑潜在的损失。