一、引言

深夜,你刚在 Upwork 上接到一个 3,000 的 AI 微调订单。打开 Notion 排期,顺手想续费 ClaudeAPI —— 结果银行卡又拒了。翻出 USDT 想换汇,发现 C2C 汇率又涨了两个点。最后打开 Excel 算账:这个月赚了 8,000,光手续费和汇率损耗就吞掉近 $100。这不是个例,而是 2026 年 AI 自由职业者(AI Freelancer)的日常。

2026 年,AI 提示工程、模型微调、AI 内容生成、AI Agent 服务等方向,正在成为全球 Freelancer 市场增长最快的赛道之一。根据 Upwork 2026 In-Demand Skills 报告,AI 相关技能需求同比增长 109%,其中 AI 视频生成与编辑需求增长高达 329%。

随着 AI 商业化加速,越来越多 AI 自由职业者开始通过 Upwork、Fiverr、远程协作平台以及企业直单获取全球化收入。但与此同时,他们的支出也高度全球化,包括 OpenAI API、Anthropic / Claude、Midjourney、GPU 云服务、海外广告投放以及全球 SaaS 工具等。这意味着,AI Freelancer 的资金流已经从传统“本地收入、本地消费”,转变为“全球收入、全球支出、多币种协作”的数字化工作模式。

但传统跨境金融体系仍然存在到账慢、手续费高、汇率损耗、支付限制以及税务管理复杂等问题。对于 AI 自由职业者而言,如何实现“赚全球、付全球、管理全球”,正在成为影响长期发展的核心问题。本文章将系统拆解收支一体化解决方案,并结合真实发表案例与趋势,提供实际可落地建议。

二、AI 自由职业者的核心痛点与需求

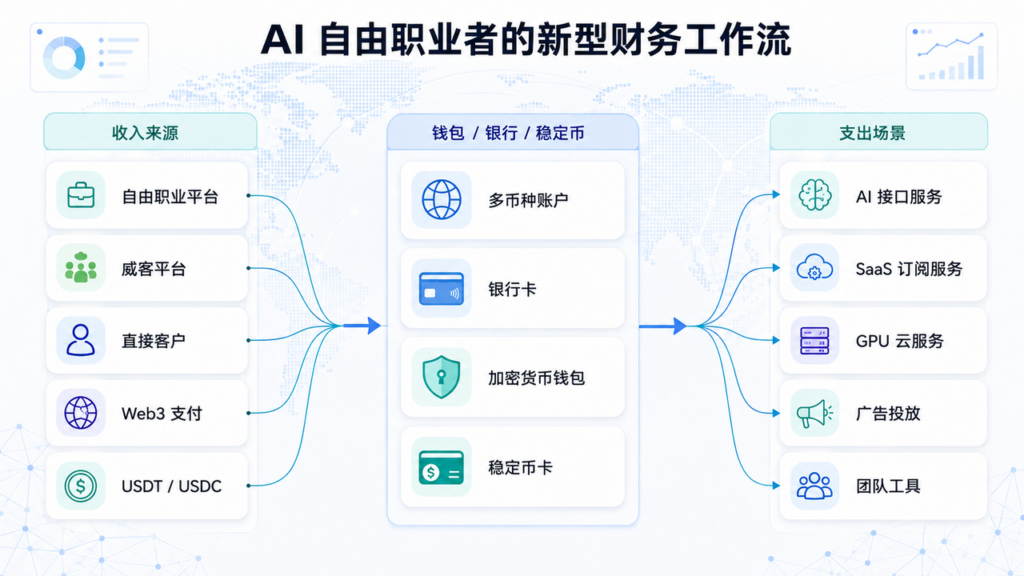

在全球化、数字化的工作模式下,越来越多自由职业者开始面临新的支付与资金管理挑战。一个典型的数字创作者或远程工作者,日常工作流通常包括:

- 通过 Upwork、Fiverr 接海外订单

- 长期订阅各类专业工具与服务

- 租用云服务器和算力资源

- 通过 Google Ads、LinkedIn Ads 等渠道获取客户

- 使用 Notion、Figma、Canva 等 SaaS 工具进行协作

- 使用 USDT、USDC 等稳定币接收部分海外收入

收入来自全球,支出也流向全球,但传统金融体系并未针对这种“全球收入 + 全球高频消费”的模式进行优化,导致以下核心痛点长期存在:

- 多币种换汇与隐性成本高

许多 AI Freelancer 的收入以美元结算,但日常消费、生活支出以及部分银行卡体系仍基于本地货币运行。比如,一位 AI 视频创作者通过 Upwork 收到美元收入后,先提现到本地银行卡,再使用本地信用卡支付 OpenAI API、Midjourney、Google Ads 等服务,过程中往往会经历多次换汇与汇率加价(FX Markup)。长期高频订阅下,这部分隐性成本每月可能累计数十甚至上百美元。传统银行卡体系主要围绕本地法币设计,跨境支付依赖银行清算网络,因此很难真正优化全球化数字工作者的多币种资金流动。

- 海外 AI 工具支付稳定性差

许多 AI Freelancer 都遇到过“本地能刷,海外刷不过”的问题。比如,一位 AI Agent 开发者在调用 OpenAI API 时,因夜间自动扣费触发风控,导致 API 服务中断,影响客户正常使用。ChatGPT Plus、Claude Pro、Cursor、Midjourney 等海外 SaaS 服务,普遍存在支付失败、风控拦截、自动续费中断等问题。传统银行风控体系更偏向线下消费和本地交易逻辑,而 AI 工具支付往往具备“高频、小额、自动化、跨境”的特点,因此更容易被误判为异常交易。

- AI Agent 自动化支付需求快速增长

随着AI Agent 开始自主完成采购、广告投放、API 调用和服务结算,可编程、高频、即时、小额支付能力变得至关重要。例如,一个自动化营销 Agent 可能会根据广告效果,自动增加 Google Ads 预算,或自动续费 GPU 算力资源。如果每一步都需要人工确认支付,将直接破坏自动化效率。传统银行卡体系默认支付主体是“人”,并不适合 Agent 自主发起高频交易,因此难以适配 AI 自动化时代的新支付需求。

- 链上资产与现实消费场景严重割裂

越来越多 AI 团队使用 USDT、USDC等稳定币接收收入,但面临“链上易得、现实难用”的尴尬:

- 稳定币无法直接订阅海外SaaS服务。

- 需要多次提现/转换至银行卡,再面对额外手续费和延迟。

- 转换过程中产生汇率损耗和潜在税务记录复杂性。

例如,一位 AI 插件开发者虽然钱包中持有大量 USDC,但仍无法直接支付 ChatGPT Plus、AWS、Figma 等海外服务,只能先提现、换汇,再重新进入传统支付体系。整个过程不仅增加手续费与时间成本,也削弱了稳定币“低成本、即时结算”的优势。传统金融系统与链上资产之间长期缺乏原生连接,因此稳定币依然难以直接融入主流消费场景。

- 全球化资金管理效率低下

- 收入分散在 Upwork、Fiverr、企业直单、钱包等多处。

- 支出分散在不同银行卡、虚拟卡和加密钱包。

- 导致记账困难、发票管理繁琐、VAT/GST 与跨境税务处理成本增加、现金流无法实时追踪

例如,一个 AI Studio 团队,设计师用不同卡支付 Figma,开发者用 USDT 支付 GPU,创始人再负责广告费用,月底只能依赖 Excel 手动对账。传统银行卡体系主要围绕个人消费或传统企业财务设计,很难满足 AI 团队全球化、链上链下混合、多平台协同的资金管理需求。

AI 自由职业者面临的不再是单一的“跨境收款”问题,而是涵盖多币种管理、支付稳定性、AI Agent自动化、稳定币消费闭环以及税务协同在内的综合性金融挑战。

三、主流跨境支付平台对比(2025-2026)

面对 AI 自由职业者日益复杂的全球化收支需求,市场上已经出现了多种跨境支付与 Fintech 解决方案。不同平台在收款能力、换汇成本、支出便利性、自动化支持、稳定币兼容性以及 AI Agent 支付适配度上,各有不同定位。

从传统跨境收款平台,到数字银行,再到面向 AI Agent 与稳定币的新一代链上支付基础设施,整个行业正在从“跨境收付款工具”,逐步演变为“全球化资金操作系统”。

以下对比基于常见使用场景和公开的平台定位信息。费用、可用性和账户要求可能因地区和用户类型而异。

用性和账户要求可能因地区和用户类型而异。

| 平台名称 | 最佳适用场景 | 核心优势(AI/跨境适配) | 核心限制与痛点 | 开户资质与门槛 | 费用/损耗特征 |

| Airwallex(空中云汇) | 团队化海外投放 与 AI Studio 运营 | 全栈财务 OS: 批量虚拟卡、员工 Expense 费用管理极强,完美支持大规模广告投放与 API 高频扣费。 | 暂不支持任何加密资产;风控对小额高频重试较敏感。 | 高门槛: 必须有海内外企业营业执照。 | 接近银行间汇率,外汇 Mark-up 极低。 |

| Payoneer(派安盈) | 海外传统平台接单 (Upwork/Fiverr) | 平台集成度最高: 绑定海外传统接单平台极其丝滑,自动打款,多币种本地收款账户成熟。 | 费用体系相对传统,缺乏自动化的财务/Expense 协同系统。 | 低门槛: 支持个人/工作室直接申请。 | 综合结汇手续费较高(通常在 1.2% 左右)。 |

| Wise Business | 轻量级全球转账 与 低成本换汇回国 | 换汇性价比之王: 采用 Mid-market 真实中间价汇率,大额跨境换汇损耗极低,资金调拨灵活。 | 虚拟卡风控异常严格,容易因地区IP变动触发二次风控。 | 中门槛: 支持个人申办,但大陆地址审核趋严。 | 汇率极佳,收取透明且极低的固定手续费。 |

| Revolut Business | 数字游民 与 欧洲/英国客户结算 | 纯正数字银行体验: 多币种账户切换丝滑,欧洲本地清算网络极快,UI/UX 极度符合互联网人习惯。 | 在亚洲(如中国大陆)的本地化支持和出金通道较为受限。 | 高门槛: 通常需要欧洲/英国的公司主体或海外身份。 | 基础版免费,高级功能采用月费订阅制。 |

| Stripe | AI SaaS / 数字产品 全球线上收单 | 全球收单基础设施: API 极度友好,AI 产品搭建订阅制(Subscription)和单次代币(Token)消费的首选。 | 只是“收单接口”,无法作为支付卡使用,必须搭配其他银行卡形成闭环。 | 中高门槛: 需合规商户资质(支持 Stripe Atlas 海外开户)。 | 按每笔交易百分比扣费(通常为 2.9% + $0.3)。 |

| Ramp Agent Card | AI Agent 自动化支出与企业 AI 工具采购 | 面向 AI Agent 的企业级支付体系,可支持 AI 自动调用支付权限、管理 API 消耗与 SaaS 开支。 | 主要服务美国企业生态,对个人用户并不友好。 | 高门槛:通常需美国公司主体。 | 企业订阅模式,部分功能按席位收费。 |

| Circle Agent Stack | 稳定币结算与 AI Agent 链上支付 | 原生支持 USDC 与链上自动结算,可实现 AI Agent 自主收付款与链上资金流转。 | 更偏开发者基础设施,普通用户使用门槛较高。 | 开发者与企业导向,需要技术接入能力。 | 链上结算成本低,但受网络 Gas 波动影响。 |

| AgentCard | AI Agent 原生消费与稳定币支付 | 强调 AI Agent 可直接调用支付能力,支持稳定币与自动化消费场景。 | 生态仍处于早期,覆盖商户与支付网络有限。 | 中等门槛:偏 Web3 与开发者用户。 | 链上支付成本较低,适合高频微支付场景。 |

不难看出,在 AI 自由职业者与 AI Agent 经济快速发展的背景下,传统跨境支付平台虽然已经能够解决部分“收款”与“换汇”问题,但大多数体系仍然存在明显割裂。有的平台偏向收款,有的平台偏向换汇,也有的平台更偏向企业财务协同。而像 AgentCard、Circle Agent Stack 这类新一代 Agent Payment 平台,则开始面向“AI 自动支付”与“链上资金流转”进行设计。

尤其是在稳定币结算、AI 工具订阅、API 高频支付以及 Web3 资产流转等方向,传统 Fintech 架构已经逐渐难以满足 AI 时代的新需求。与此同时,支付体系本身也正在发生变化。过去的支付网络,主要服务“人类用户”;而未来的支付网络,可能还需要服务 AI Agent、自动化工作流以及机器之间的资金协作。但对于大多数 AI 自由职业者、数字创作者与 Web3 用户来说,更现实的问题仍然是:如何把链上资产真正用于全球消费与日常支付。

因此,相比偏向 AI 自动化支付基础设施的 Agent Payment 平台,新一代加密支付卡,更像是连接“稳定币资产”与“现实消费网络”的重要桥梁。而 BenPay Card,正是这一方向下的代表性产品之一。

四、 AI 自由职业者的新一代链上支付方案:BenPay Card

BenPay Card 不是一张普通的加密支付卡,而是专为稳定币用户、数字游民和全球化自由职业者打造的链上支付工具。它能帮助用户将工作收入直接转化为全球消费能力,简化“赚全球、付全球”的资金流程。

- 链上资产直接消费,告别繁琐提现流程

传统操作通常需要以下步骤:收到 USDT 后,通过 C2C 或交易所兑换成法币,再转入银行卡,最后绑定海外服务订阅。这中间不仅产生多次手续费和汇率损耗,还容易遇到延误和冻卡风险。BenPay Card 则支持 Ethereum、Solana、Tron、BSC、Polygon、Arbitrum 等多条主流公链,并优化 Gas 费用,用户可以直接使用稳定币充值,通过 Visa / Mastercard 网络在全球范围内消费,用于支付海外订阅、云服务、广告投放以及各类 SaaS 工具,无需反复提现和转换。

- 自托管与链上透明,资金由用户掌控

BenPay Card 坚持去中心化自托管,与部分中心化平台不同:

- 用户资产通过智能合约管理

- 所有资金流转公开透明,链上可追溯,可查询

- 用户可以在 App 内随时自主冻结或解冻卡片

做到真正把资金控制权掌握在用户自己手中,大幅提升用户安全感和自主性。

- 差异化卡种,适配不同使用阶段

BenPay Card 根据用户规模和需求,提供三款针对性产品:

- Delta 卡(个人创作者推荐):开卡门槛低,适合个人自由职业者和数字游民,稳定支持各类主流工具的长期订阅。

- Sigma 卡(高频支付推荐):针对频繁小额支付场景优化,能有效降低手续费和支付失败率,适合需要自动化执行的任务。

- Alpha 卡(团队与工作室推荐):提供更高额度、多卡管理和大额支付支持,适合已进入小团队协作阶段的用户。

BenPay Card 如何解决全球自由职业者的支付问题

业者的支付问题

| 核心痛点 | BenPay Card 解决方案 |

| 多次提现、换汇成本高 | 支持稳定币直接充值消费,减少中间换汇流程 |

| 海外订阅支付失败率高 | 专为海外 AI 订阅打造,优化跨境支付场景 |

| 自动化支付适配不足 | 差异化卡种,适配高频、小额、全球化支付需求 |

| 资金分散、管理复杂 | 支持链上统一管理,提高资金流转效率 |

通过 BenPay Card,自由职业者能够实现稳定币收入与全球消费场景的无缝连接,降低整体成本并提升资金使用效率。

五、总结

随着 AI 与全球远程协作的发展,自由职业者的工作模式正在从“本地收入、本地消费”,逐渐转向“全球收入、全球支出、多币种协作”的新阶段。对于 AI 自由职业者而言,真正需要解决的,已经不仅是跨境收款问题,还包括全球支付、稳定币结算、AI 工具订阅、税务管理以及资金协同等一整套数字金融需求。

从 Airwallex、Payoneer、Wise 等传统 Fintech 平台,到 BenPay Card 等新一代链上支付方案,全球支付体系正在不断向更加数字化、全球化、一体化的方向发展。尤其随着稳定币与 AI Agent 支付需求逐渐增长,未来的支付工具,也将不再只是“支付工具”,而会逐渐演变为连接 AI、链上资产与全球消费场景的新型数字金融基础设施。

六、Q&A:AI Freelancer 最常见的支付问题

Q1:为什么很多 AI 工具经常出现支付失败?

因为传统银行卡风控系统,并不是为 AI 工具这种“高频跨境自动扣费”场景设计的,OpenAI、Claude、Midjourney、Google Ads 等海外平台,经常会触发以下风控因素:

- 地区 IP 与发卡地区不一致

- 高频小额自动扣费

- 夜间连续 API 调用

- 长期海外 SaaS 订阅

- 虚拟卡历史风控标签

因此,很多 AI Freelancer 都遇到过:

- ChatGPT Plus 无法续费

- Claude Pro 扣费失败

- API 自动暂停

- 广告账户支付异常

本质上,这是传统银行卡体系与 AI 工作流之间的不匹配。

Q2:为什么 AI Freelancer 会越来越依赖稳定币?

因为稳定币是目前全球转账效率最高、限制最少的数字美元体系之一。相比传统跨境银行转账,USDT、USDC 等稳定币具备:

- 到账更快

- 无银行营业时间限制

- 更低跨境成本

- 更适合远程协作

- 更适合 Web3 收款

尤其对于 AI 开发者、独立创作者以及数字游民来说,稳定币已经逐渐成为全球化协作中的默认结算方式之一。

Q3:为什么稳定币收款后,现实消费还是很麻烦?

因为大多数现实消费场景,仍然运行在传统银行卡网络里。即使用户已经通过 USDT 或 USDC 收到收入,很多时候依然需要:

- 提现

- C2C 换汇

- 银行卡入金

- 再绑定海外支付

整个过程不仅繁琐,还会增加:

- 汇率损耗

- 手续费

- 到账延迟

- 风控概率

- 税务记录复杂度

这也是为什么越来越多人开始关注“稳定币直接消费”的支付方案。

Q4:为什么 AI Agent 会改变未来支付体系?

因为 AI Agent 开始具备“自主花钱”的能力,未来越来越多 Agent 会自动完成:

- API 采购

- SaaS 续费

- 广告投放

- GPU 算力租用

- 自动化工作流协作

这意味着支付系统需要支持:高频、小额、自动化、可编程、全球即时结算等功能,而传统银行卡体系,本质上是围绕“人类手动付款”设计的,因此很难完全适配 AI Agent 时代。

Q5:BenPay Card 更适合哪些人?

BenPay Card 更适合长期存在“全球收入 + 全球消费”需求的人群。例如:

- AI Freelancer

- 数字游民

- Web3 创作者

- 稳定币收入用户

- AI Studio 团队

- 海外 SaaS 高频订阅用户

- 长期使用 OpenAI、Claude、GPU 服务的开发者

相比传统“收款 → 提现 → 换汇 → 再消费”的流程,它更偏向于直接连接链上资产与全球消费场景,帮助用户减少中间步骤与资金损耗。

风险需知:本文仅为信息分享与交流,不构成任何投资建议、财务建议或产品推荐。使用任何跨境支付、虚拟卡、稳定币服务存在潜在风险,请用户自行做好风险评估和安全措施。在使用相关服务前,应进行独立研究,必要时咨询专业顾问,作者及本文不承担任何因使用本文章信息而产生的损失责任。